চাকরিজীবন শেষে প্রত্যেক সরকারি কর্মচারীর মনে একটিই প্রশ্ন ঘুরপাক খায়—আমার অবসরকালীন প্রাপ্য কত হবে? সারা জীবনের হাড়ভাঙা খাটুনির পর পেনশন হলো সেই অবলম্বন, যা শেষ বয়সে আর্থিক নিরাপত্তা নিশ্চিত করে। কিন্তু অনেকেই সরকারি পেনশনের হিসাব করার সঠিক নিয়ম বা সূত্রটি জানেন না। ফলে অবসরের সময় ঘনিয়ে এলে নানা বিভ্রান্তিতে পড়েন।

আজকের এই আর্টিকেলে আমরা ধাপে ধাপে জানব কীভাবে আপনি নিজেই আপনার পেনশনের হিসাব বের করতে পারবেন। এখানে পেনশন হিসাব ক্যালকুলেটর, এককালীন প্রাপ্তি এবং মাসিক পেনশনের সূত্রগুলো অত্যন্ত সহজ ভাষায় ব্যাখ্যা করা হয়েছে। চলুন, আর দেরি না করে পেনশনের খুঁটিনাটি জেনে নেওয়া যাক।

সরকারি পেনশনের মূল ধারণা ও কেন এটি গুরুত্বপূর্ণ

সরকারি চাকরিতে পেনশন শুধুমাত্র একটি আর্থিক সুবিধা নয়, এটি রাষ্ট্র কর্তৃক একজন কর্মচারীর দীর্ঘদিনের সেবার স্বীকৃতি। সহজ কথায়, চাকরি থেকে অবসরে যাওয়ার পর সরকার মাসিক বা এককালীন ভিত্তিতে যে অর্থ প্রদান করে, তাকেই পেনশন বলা হয়।

কেন এই হিসাব জানা গুরুত্বপূর্ণ?

১. ভবিষ্যৎ পরিকল্পনা: আপনি অবসরের পর কত টাকা পাবেন তা আগে থেকে জানা থাকলে বিনিয়োগ বা খরচের পরিকল্পনা করা সহজ হয়।

২. প্রতারণা এড়ানো: অনেক সময় হিসাব না জানার কারণে অনেকে দালাল বা ভুল তথ্যের শিকার হন।

৩. মানসিক শান্তি: সঠিক প্রাপ্য সম্পর্কে ধারণা থাকলে শেষ বয়সে দুশ্চিন্তামুক্ত থাকা যায়।

বর্তমানে পেনশনের নিয়মে বেশ কিছু পরিবর্তন এসেছে, তাই পুরনো ধারণা বাদ দিয়ে হালনাগাদ তথ্য জানা জরুরি।

সরকারি পেনশনের হিসাব কীভাবে কাজ করে?

সরকারি পেনশনের পুরো বিষয়টি নির্ভর করে মূলত তিনটি প্রধান বিষয়ের ওপর:

১. শেষ বেসিক স্যালারি (Last Basic Pay): অবসরের ঠিক আগ মুহূর্তে আপনি যে মূল বেতন বা বেসিক পে পাচ্ছেন।

২. চাকরির বয়স (Service Age): আপনি মোট কত বছর চাকরি করেছেন। পূর্ণ পেনশনের জন্য সাধারণত ২৫ বছর চাকরি কাল পূর্ণ হতে হয়।

৩. পেনশনের হার: সরকার নির্ধারিত হার (বর্তমানে ৯০%)।

যখন একজন কর্মচারী পিআরএল (PRL) বা অবসরে যান, তখন তার শেষ বেসিকের ওপর ভিত্তি করেই পেনশনের মূল অংকটি কষা হয়। তবে এখানে একটি বিষয় মনে রাখা জরুরি—পুরো টাকার ১০০% আপনি মাসিক পেনশন হিসেবে পাবেন না। এর একটি অংশ এককালীন (Gratuity) এবং বাকি অংশ মাসিক পেনশন হিসেবে দেওয়া হয়।

পেনশন হিসাবের সূত্রটি কী? ব্যাখ্যাসহ

অনেকেই মনে করেন পেনশনের হিসাব করা রকেট সায়েন্স। কিন্তু আদতে এটি একটি নির্দিষ্ট গাণিতিক সূত্রের ওপর চলে। পেনশন হিসাবের সূত্রটি কী? আসুন দেখে নিই।

সরকারি নিয়ম অনুযায়ী, আপনার শেষ মূল বেতনের ৯০% হলো আপনার মোট পেনশন যোগ্য অর্থ। এই ৯০% টাকাকে আবার দুই ভাগে ভাগ করা হয়:

১. অর্ধেক (৫০%): যা বাধ্যতামূলকভাবে সরকারের কাছে সমর্পণ বা বিক্রি করে এককালীন (Lampsum) টাকা নিতে হয়।

২. বাকি অর্ধেক (৫০%): যা আপনি মাসিক পেনশন হিসেবে পাবেন।

গাণিতিক সূত্র:

(শেষ বেসিক বেতন × ৯০%) ÷ ২ = মাসিক পেনশনের মূল ভিত্তি

উদাহরণস্বরূপ:

ধরি, মিস্টার করিমের শেষ বেসিক বেতন ছিল ৫০,০০০ টাকা।

- তার মোট পেনশন যোগ্য অর্থ = ৫০,০০০ × ৯০% = ৪৫,০০০ টাকা।

- এই ৪৫,০০০ টাকার অর্ধেক (২২,৫০০ টাকা) তিনি মাসিক পেনশনের জন্য রাখবেন।

- বাকি অর্ধেক (২২,৫০০ টাকা) তিনি এককালীন বা ল্যাম্পগ্রান্ট হিসেবে বিক্রি করবেন।

সরকারি চাকরিজীবীদের এককালীন পেনশন হিসাব

বেশিরভাগ সরকারি চাকরিজীবীর আগ্রহের কেন্দ্রবিন্দু থাকে এই এককালীন পেনশন হিসাব বা গ্র্যাচুইটির দিকে। কারণ অবসরের পর এই বড় অংকটি দিয়েই অনেকে বাড়ি তৈরি বা ছেলেমেয়ের বিয়ের ব্যবস্থা করেন।

এককালীন টাকা পাওয়ার জন্য আপনি যে ৫০% টাকা সমর্পণ (Surrender) করেছেন, সেটিকে একটি নির্দিষ্ট হার দিয়ে গুণ করা হয়। একে বলা হয় ‘আনুতোষিক হার’। সাধারণত প্রতি ১ টাকার বিনিময়ে ২৩০ টাকা (বয়সভেদে কমবেশি হতে পারে) পাওয়া যায়।

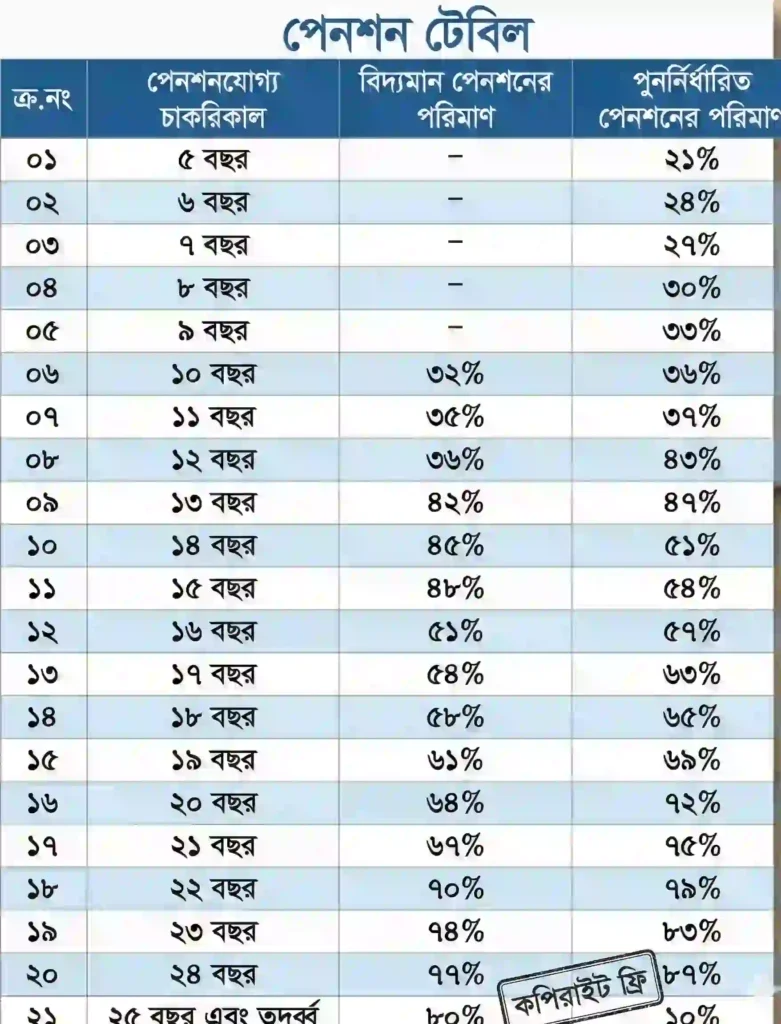

| ক্রমিক নং | পেনশনযোগ্য চাকরির মেয়াদ | বিদ্যমান পেনশনের হার | পুনর্নির্ধারিত পেনশনের হার |

|---|---|---|---|

| ০১ | ৫ বছর | – | ২১% |

| ০২ | ৬ বছর | – | ২৪% |

| ০৩ | ৭ বছর | – | ২৭% |

| ০৪ | ৮ বছর | – | ৩০% |

| ০৫ | ৯ বছর | – | ৩৩% |

| ০৬ | ১০ বছর | ৩২% | ৩৬% |

| ০৭ | ১১ বছর | ৩৫% | ৩৯% |

| ০৮ | ১২ বছর | ৩৮% | ৪৩% |

| ০৯ | ১৩ বছর | ৪২% | ৪৭% |

| ১০ | ১৪ বছর | ৪৫% | ৫১% |

| ১১ | ১৫ বছর | ৪৮% | ৫৪% |

| ১২ | ১৬ বছর | ৫১% | ৫৭% |

| ১৩ | ১৭ বছর | ৫৪% | ৬৩% |

| ১৪ | ১৮ বছর | ৫৮% | ৬৫% |

| ১৫ | ১৯ বছর | ৬১% | ৬৯% |

| ১৬ | ২০ বছর | ৬৪% | ৭২% |

| ১৭ | ২১ বছর | ৬৭% | ৭৫% |

| ১৮ | ২২ বছর | ৭০% | ৭৯% |

| ১৯ | ২৩ বছর | ৭৪% | ৮৩% |

| ২০ | ২৪ বছর | ৭৭% | ৮৭% |

| ২১ | ২৫ বছর এবং তদূর্ধ্ব | ৮০% | ৯০% |

উদাহরণ:

মিস্টার করিমের বেসিক ৫০,০০০ টাকা হলে:

- সমর্পণ করা অংশ: ২২,৫০০ টাকা।

- এককালীন পাবেন: ২২,৫০০ × ২৩০ = ৫১,৭৫,০০০ টাকা (৫১ লাখ ৭৫ হাজার টাকা)।

দ্রষ্টব্য: পিআরএল বা ছুটি নগদায়নের টাকা এর বাইরে সম্পূর্ণ আলাদাভাবে হিসাব করা হয়, যা এই টাকার সাথে যুক্ত হয়ে মোট প্রাপ্তি আরও বাড়িয়ে দেয়।

মাসিক পেনশন নির্ণয়ের ধাপসমূহ

এককালীন টাকা তো পাওয়া গেল, এবার আসা যাক মাসিক খরচে। প্রতি মাসে আপনি কত টাকা করে পাবেন? মাসিক পেনশন নির্ণয়ের ধাপসমূহ নিচে আলোচনা করা হলো:

১. ধাপ-১: আপনার শেষ বেসিক বেতনের ৯০% বের করুন।

২. ধাপ-২: সেই সংখ্যাকে ২ দিয়ে ভাগ করুন।

৩. ধাপ-৩: এর সাথে বর্তমান চিকিৎসা ভাতা (যেমন ১,৫০০ টাকা) যোগ করুন।

৪. ধাপ-৪: ৬৫ বছরের বেশি বয়স হলে চিকিৎসা ভাতা ২,৫০০ টাকা যোগ হবে।

একটি নমুনা ছক

| বিবরণ | টাকার পরিমাণ (উদাহরণ) |

| শেষ বেসিক | ৪০,০০০ টাকা |

| মোট পেনশন (৯০%) | ৩৬,০০০ টাকা |

| মাসিক পেনশন (অর্ধেক) | ১৮,০০০ টাকা |

| (+) চিকিৎসা ভাতা | ১,৫০০ টাকা |

| মোট মাসিক প্রাপ্তি | ১৯,৫০০ টাকা |

এছাড়া বছরে দুটি উৎসব ভাতা (ঈদ/পূজা) এবং একটি বৈশাখী ভাতাও এই মাসিক পেনশনের হারের ওপর ভিত্তি করে পাওয়া যায়।

পেনশন কত প্রকার ও কি কি?

চাকরি থেকে বিদায় নেওয়ার ধরন অনুযায়ী পেনশন বিভিন্ন রকমের হতে পারে। পেনশন কত প্রকার ও কি কি? সাধারণত বাংলাদেশে সরকারি পেনশনের ৩টি প্রধান শ্রেণিবিভাগ দেখা যায়:

- ১. ক্ষতিপূরণ পেনশন (Compensation Pension): যদি কোনো সরকারি সংস্থা বা পদ বিলুপ্ত হয়ে যায় এবং কর্মচারীকে ছাঁটাই করতে হয়, তবে তিনি এই পেনশন পান।

- ২. অক্ষমতা জনিত পেনশন (Invalid Pension): শারীরিক বা মানসিক অসুস্থতার কারণে কেউ যদি চাকরির মেয়াদ শেষ হওয়ার আগেই অবসরে যেতে বাধ্য হন, তবে তিনি এই ক্যাটাগরিতে পড়েন।

- ৩. সুপারঅ্যানুয়েশন পেনশন (Superannuation Pension): চাকরির বয়সসীমা (৫৯ বছর) পূর্ণ হওয়ার পর স্বাভাবিক নিয়মে যে পেনশন পাওয়া যায়। এটিই সবচেয়ে প্রচলিত।

- ৪. পারিবারিক পেনশন (Family Pension): চাকরিজীবী মারা গেলে তার স্ত্রী/স্বামী বা সন্তানেরা যে পেনশন পান।

পেনশন হিসাব ক্যালকুলেটর কী ও এটি কীভাবে কাজ করে?

প্রযুক্তির এই যুগে খাতা-কলম নিয়ে হিসাব করার দিন শেষ। এখন ইন্টারনেটে বা অ্যাপ স্টোরে পেনশন হিসাব ক্যালকুলেটর পাওয়া যায়। এটি মূলত একটি সফটওয়্যার বা টুল যা স্বয়ংক্রিয়ভাবে আপনার পেনশনের হিসাব করে দেয়।

পেনশন ক্যালকুলেটর কীভাবে কাজ করে?

এই ক্যালকুলেটরগুলোতে কিছু নির্দিষ্ট ইনপুট দিতে হয়:

- আপনার জন্ম তারিখ।

- চাকরিতে যোগদানের তারিখ।

- শেষ মূল বেতন (Last Basic Pay)।

- ছুটি পাওনা (Leave availability)।

এই তথ্যগুলো দেওয়ার পর ক্যালকুলেটরটি পেনশন হিসাব পদ্ধতি অনুযায়ী মুহূর্তের মধ্যে আপনার এককালীন টাকা, মাসিক পেনশন এবং পিআরএল-এর টাকার পরিমাণ দেখিয়ে দেয়। তবে মনে রাখবেন, ক্যালকুলেটর শুধুমাত্র একটি ধারণা দেয়; চূড়ান্ত হিসাব অফিসিয়াল অডিট থেকেই আসবে।

সরকারি পেনশনের হিসাব ২০২৬-এ সম্ভাব্য পরিবর্তন

অনেকেই জানতে চাইছেন ভবিষ্যতে অর্থাৎ ২০২৬ সাল বা তার পরে পেনশনের নিয়মে কোনো পরিবর্তন আসবে কি না। সম্প্রতি সরকার “সর্বজনীন পেনশন স্কিম” চালু করেছে এবং সরকারি চাকরিতে নতুন নিয়োগপ্রাপ্তদের (২০২৪-এর জুলাই পরবর্তী) জন্য ‘প্রত্যয়’ স্কিমের কথা উল্লেখ করা হয়েছিল।

সম্ভাব্য কিছু দিক:

- নতুন নিয়োগ: ২০২৬ সালে যারা নতুন চাকরিতে ঢুকবেন, তাদের ক্ষেত্রে প্রচলিত জিপিএফ (GPF) ভিত্তিক পেনশনের বদলে কন্ট্রিবিউটরি বা চাঁদা-ভিত্তিক পেনশন চালু হতে পারে।

- বর্তমান কর্মচারী: যারা বর্তমানে চাকরিতে আছেন, তাদের ভয়ের কিছু নেই। তাদের জন্য প্রচলিত সরকারি পেনশনের হিসাব পদ্ধতিই বহাল থাকার কথা রয়েছে।

- অটোমেশন: ২০২৬ নাগাদ সম্পূর্ণ পেনশন প্রক্রিয়াটি অনলাইন বা ই-পেনশন সিস্টেমের আওতায় চলে আসবে, ফলে হয়রানি কমবে।

বেসরকারি শিক্ষকদের পেনশন হিসাব

সরকারি কর্মচারীদের পাশাপাশি বেসরকারি শিক্ষকদের পেনশন হিসাব নিয়েও অনেক প্রশ্ন থাকে। এমপিওভুক্ত (MPO) শিক্ষক-কর্মচারীরা সরাসরি সরকারি নিয়মে পেনশন পান না, তারা পান “অবসর সুবিধা” এবং “কল্যাণ ট্রাস্টের” টাকা।

বর্তমানে শিক্ষকদের বেতন থেকে প্রতি মাসে নির্দিষ্ট শতাংশ (৬% বা ১০%) কর্তন করা হয়।

- বর্তমান সমস্যা: অনেক শিক্ষক অভিযোগ করেন যে, অবসরের পর টাকা পেতে দীর্ঘ সময় (৩-৪ বছর) লেগে যায়।

- হিসাব পদ্ধতি: চাকরির বয়স এবং শেষ এমপিও স্কেলের ওপর ভিত্তি করে একটি নির্দিষ্ট গুণিতক হারে টাকা দেওয়া হয়। যেমন—২৫ বছর পূর্ণ হলে প্রতি বছরের জন্য নির্দিষ্ট মাসের মূল বেতন গুণ করে এককালীন টাকা দেওয়া হয়। তবে শিক্ষকদের কোনো মাসিক পেনশন নেই, যা একটি বড় বৈষম্য হিসেবে দেখা হয়।

পেনশন হিসাব পদ্ধতিতে প্রয়োজনীয় ডকুমেন্ট

পেনশন উত্তোলনের সময় সঠিক কাগজপত্রের অভাবে অনেকে ভোগান্তিতে পড়েন। আগে থেকেই নিচের ডকুমেন্টগুলো গুছিয়ে রাখা বুদ্ধিমানের কাজ:

- পেনশন ফরম (ফরম ২.১): এটি সঠিকভাবে পূরণ করতে হবে।

- পাসপোর্ট সাইজ ছবি: সত্যায়িত ছবি (নিজে এবং নমিনির)।

- জাতীয় পরিচয়পত্র (NID): নিজের এবং পরিবারের সদস্যদের।

- নাগরিকত্ব সনদ: স্থানীয় চেয়ারম্যান বা কাউন্সিলরের কাছ থেকে।

- নিয়োগপত্র ও স্থায়ীকরণ পত্র: চাকরির শুরুর এবং শেষের ডকুমেন্ট।

- শেষ বেতনের সনদ (LPC): হিসাব রক্ষণ অফিস থেকে।

- ব্যাংক হিসাব নম্বর: অনলাইন একাউন্ট ডিটেইলস।

অবসরকালীন সুবিধা ও গ্র্যাচুইটি হিসাব

অনেকে পেনশন এবং গ্র্যাচুইটিকে গুলিয়ে ফেলেন। গ্র্যাচুইটি হলো এককালীন টাকা যা আপনি চাকরি শেষে পান। আর পেনশন হলো মাসিক সুবিধা।

গ্র্যাচুইটি বৃদ্ধির টিপস:

আপনার অব্যবহৃত ছুটি (Earned Leave) যদি জমে থাকে, তবে আপনি সর্বোচ্চ ১৮ মাসের ছুটির টাকা নগদায়ন করতে পারেন। এটি আপনার গ্র্যাচুইটির সাথে যুক্ত হয়ে মোট টাকার পরিমাণ অনেক বাড়িয়ে দেয়।

শেষ বেসিক × জমে থাকা ছুটির মাস (সর্বোচ্চ ১৮)

উদাহরণ: বেসিক ৫০,০০০ হলে, ১৮ মাসের ছুটি বিক্রি করে আপনি পাবেন (৫০,০০০ × ১৮) = ৯,০০,০০০ টাকা বাড়তি!

হিসাব ভুল হলে কী করবেন?

পেনশন হিসাব পদ্ধতি জানলেও মানুষ কিছু কমন ভুল করে থাকে:

১. বেসিক স্যালারিতে ভুল: শেষ ইনক্রিমেন্ট যোগ হয়েছে কি না তা চেক না করা।

২. বয়স ও চাকরির মেয়াদ: একদিনের এদিক-সেদিকের কারণেও পেনশনের হারে পরিবর্তন আসতে পারে।

৩. সার্ভিস বুক আপডেট না থাকা: সার্ভিস বুকে ঘষামাজা বা তথ্যের গরমিল থাকলে পেনশন আটকে যেতে পারে।

সমাধান: অবসরের অন্তত এক বছর আগে থেকে নিজের সার্ভিস বুক চেক করুন এবং হিসাবরক্ষণ অফিসের (AG Office) সাথে যোগাযোগ করে কোনো ভুল থাকলে তা সংশোধন করে নিন।

প্রায়শই জিজ্ঞাসিত প্রশ্ন ও উত্তর(FAQ)

লেখকের শেষ কথা

সরকারি পেনশনের হিসাব জানাটা শুধু টাকার অংক বের করার জন্য নয়, এটি আপনার অধিকার বুঝে নেওয়ার জন্য জরুরি। সঠিক নিয়ম, সূত্র এবং ক্যালকুলেটরের ব্যবহার জানা থাকলে আপনি অবসরের পর প্রাপ্য সম্মান ও অর্থ দুটোই সহজে পেতে পারেন।সরকারি চাকরির এই শেষ ধাপে এসে যেন কোনো জটিলতায় পড়তে না হয়, তাই আজই নিজের হিসাবটি একবার মিলিয়ে দেখুন।

আমার বাবার পেনশনের টাকায় আমি তুলবো কিভাবে